全球金融体系正经历一场深刻的结构性变革,加密钱包以去中心化、高效率、全场景的特性,快速渗透至全球用户群体。截至当前,全球加密钱包用户规模已突破15亿,成为连接数字资产与普惠金融的关键载体。在新兴市场,加密钱包更是跨越传统金融门槛,成为数亿人群的基础金融工具,对传统银行的核心业务与服务模式形成显著冲击。这场由技术驱动的金融迁徙,正在改写金融服务的供给逻辑与权力格局。

用户群体的快速扩容,是加密钱包影响力提升的直观体现。在非洲、东南亚、拉美等金融基础设施覆盖不足的地区,加密钱包实现了跨越式普及:尼日利亚超三成人口持有加密钱包,印度用户规模接近3亿,菲律宾、孟加拉等市场呈现爆发式增长。与此同时,传统银行面临存款流失、支付业务被蚕食、客群年轻化断层等多重压力。在阿根廷、土耳其等本币贬值压力较大的经济体,居民主动将资产转换为稳定币存入钱包;在非洲部分地区,大量用户直接跳过银行开户环节,以加密钱包作为唯一金融账户。

这一趋势的本质,是用户对更自主、更高效、更包容的金融服务的选择。当传统金融的高门槛、低效率、强中介属性难以适配数字时代的需求,加密钱包以轻量化、无边界的服务形态,完成了对传统金融服务的有效补充与局部替代。

加密钱包并非简单的数字资产存储工具,其核心竞争力源于对传统银行底层逻辑的重构,这也是吸引全球用户的关键“魔力”。

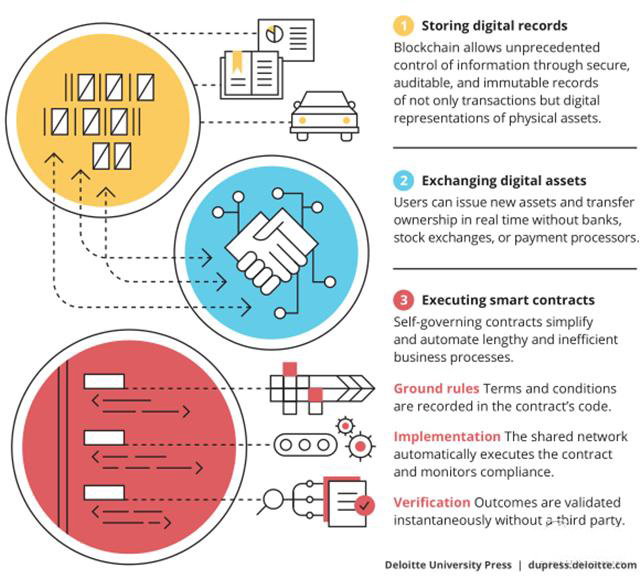

第一,资产主权的彻底回归。传统银行账户中,资金由机构托管,账户权限、资金流转均受机构风控与监管约束,存在冻结、限制转出等潜在可能。加密钱包以私钥为核心凭证,遵循“私钥即所有权”的原则,用户完全掌控资产处置权,任何机构与个人无权擅自冻结、划转资产。这一特性让长期被传统金融排斥的人群,首次获得完整的金融主权,实现了资产控制权从机构向个人的转移。

第二,跨境金融的效率革命。传统跨境支付依赖SWIFT系统,流程繁琐、耗时数天、手续费高昂,难以适配全球化贸易与个人跨境资金往来。加密钱包基于区块链分布式账本,实现7×24小时全球实时清算,单笔手续费远低于传统电汇,到账时间以分钟计。对于跨境务工家庭、中小外贸企业而言,加密钱包大幅降低资金流转成本,提升资金使用效率,成为跨境金融的优选方案。

第三,全场景金融的生态整合。当前加密钱包已进化为一站式“链上银行”,突破单一存储功能边界:支持多公链资产统一管理,覆盖主流加密资产、NFT、去中心化金融(DeFi)资产;内置去中心化兑换、借贷、理财等功能,用户无需依托银行中介,即可完成全流程金融操作;部分钱包打通法定货币支付网络,实现数字资产与现实消费的无缝衔接,构建起“存储-交易-消费-理财”的闭环生态。

第四,稳定价值的储蓄替代。在全球通胀分化、部分经济体本币信用弱化的背景下,与美元等法币锚定的稳定币,成为用户的“数字安全资产”。稳定币保值属性突出,部分平台提供的稳定币理财收益显著高于传统银行存款利率,直接冲击银行“吸收存款—发放贷款”的核心盈利模式。行业测算显示,稳定币普及可能导致商业银行面临数万亿美元的存款流出压力,倒逼传统储蓄业务转型。

面对加密钱包带来的挑战,全球主流银行并未固守传统模式,而是主动拥抱技术变革,探索合规化转型路径。澳洲大型银行试点澳元稳定币债券交易,将传统结算周期从1天压缩至分钟级;摩根大通、花旗集团布局数字资产托管、代币化国债业务,切入数字金融基础设施赛道;法国兴业银行发行合规稳定币,参与链上绿色金融交易;道富银行推出资产代币化平台,推动传统基金、现金产品上链。

银行转型的核心逻辑,是从“信用中介”向“合规网关”“技术服务商”转变。传统金融依托合规资质、风控能力、资金实力,与加密钱包形成差异化互补:银行负责合规托管、资产代币化、机构服务,钱包承担零售场景、高频交易、普惠金融,二者共同构建“传统金融+去中心化金融”的融合生态。这场变革的最终方向,是金融体系从“机构为中心”向“用户为中心”全面转型。

加密钱包的颠覆性背后,仍存在不容忽视的风险与合规挑战,这是行业可持续发展的核心前提。从用户层面看,私钥与助记词一旦丢失,资产无法找回,安全责任完全由个人承担;加密资产价格波动剧烈,稳定币亦存在储备管理、信用兑付等潜在风险。从行业层面看,智能合约漏洞、跨链协议缺陷、黑客攻击等技术风险频发,全球资产损失规模居高不下。从监管层面看,各国正加速完善加密资产监管规则,反洗钱、反恐怖融资、投资者保护等合规要求持续收紧,不合规平台与业务将面临严格清理。

对于普通用户而言,应坚守合规底线,选择持牌机构与安全钱包,妥善保管私钥,理性评估资产风险;对于行业参与者,需在技术创新与合规运营之间寻求平衡,推动行业规范化、透明化发展。

五、中国监管合规:明确禁止性政策,严守金融安全底线日,中国人民银行、公安部、金融监管总局、证监会等八部门联合印发《关于进一步防范和处置虚拟货币等相关风险的通知》,重申境内虚拟货币相关业务活动属于非法金融活动,为加密钱包、稳定币、现实世界资产(RWA)代币化等活动划定清晰合规边界。

1. 虚拟货币业务全面禁止:境内开展法定货币与虚拟货币兑换、虚拟货币之间兑换、交易中介、代币发行融资、衍生品交易等活动,均属非法金融活动,坚决依法取缔。

2. 稳定币监管从严:未经批准,境内外任何单位和个人不得在境外发行挂钩人民币的稳定币,维护国家货币主权。

违反上述规定开展非法金融活动,将依法予以行政处罚;构成非法经营、非法集资、诈骗、洗钱等犯罪的,依法追究刑事责任。个人参与虚拟货币交易炒作,相关民事法律行为无效,损失自行承担,不受法律保护。

1. 不参与、不投资、不协助:坚决不参与虚拟货币交易、钱包充值提现、稳定币理财等活动,不向相关平台提供资金、账户、技术支持。

2. 警惕诈骗陷阱:拒绝“高收益保本”“链上理财”“跨境资产配置”等虚假宣传,防范社交诈骗、平台跑路、黑客盗币风险。

加密钱包的崛起,不是传统银行的终结,而是金融体系进化的新起点。15亿用户的选择,印证了去中心化、普惠化、高效率的金融服务,是数字时代的必然趋势。未来,传统银行将依托合规与资源优势,聚焦机构服务、资产托管、合规清算等核心领域;加密钱包将凭借技术与场景优势,深耕零售普惠、跨境金融、链上生态等创新赛道。

金融的本质是服务用户,当资产主权回归个人、服务效率极致提升、金融门槛全面降低,一个更包容、更高效、更公平的全球金融生态将加速形成。对于境内市场参与者而言,严守监管底线、远离非法金融活动、拥抱正规金融创新,才是在这场金融变革中行稳致远的唯一路径。

特别说明:本文素材源自网络,不构成任何投资建议,提醒读者遵纪守法,风险自担!